2024年第一季度自治州财政预算执行情况

| 索 引 号 | 01047834X/2024-01023 | 主题分类 | |

| 发布机构 | 克州财政局 | 发布日期 | 2024-04-15 18:42 |

| 名 称 | |||

| 文 号 | 〔〕号 | ||

| 来 源 | 克州财政局 | ||

在自治州党委、人民政府的坚强领导下,全州各级财政部门深入贯彻落实习近平总书记和党中央对新疆工作的决策部署,完整准确全面贯彻新时代党的治疆方略,全面贯彻落实自治区党委十届十次全会精神、自治区财政工作会议精神和自治州十一届七次全会精神,牢牢把握高质量发展这个新时代的硬道理,持续发挥财政职能作用,积极组织财政收入,加强重点支出保障,促进经济稳中向好。一季度,全州一般公共预算收入增长14.89%,实现首季“开门红”,增幅位居全区第4位,财政重点支出保障有力,为实现全年经济高质量发展开好局、起好步。

一、一般公共预算收支情况

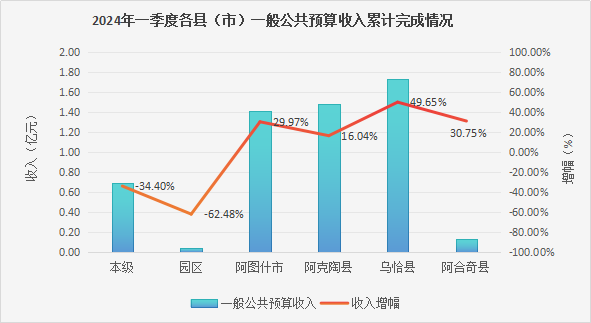

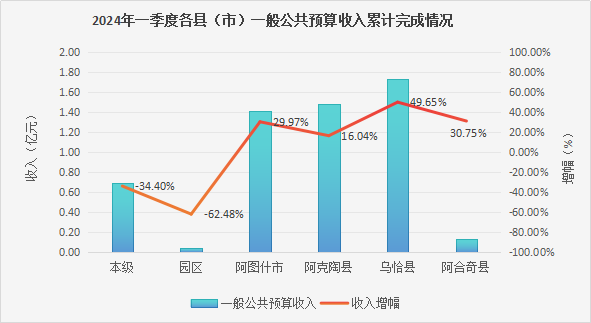

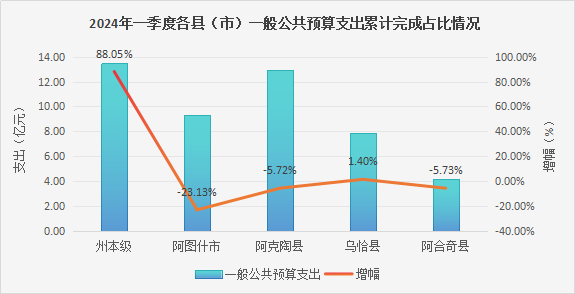

(一)一般公共预算收入完成情况:一季度,全州一般公共预算收入累计完成5.46亿元,同比增收0.71亿元,增长14.89%,完成年初预算的23.24%。分级次看:州本级收入完成0.68亿元,下降34.40%(受公积金存款和利率下降影响,导致非税收入政府住房基金收入减收);伊尔克什坦口岸园区收入完成0.04亿元,下降62.48%(口岸重点税源企业新疆紫金有色金属有限公司划转乌恰县,税收随之划转,口岸收入减少);阿图什市收入完成1.41亿元,增长29.97%;阿克陶县收入完成1.48亿元,增长16.04%;乌恰县收入完成1.72亿元,增长49.65%;阿合奇县收入完成0.13亿元,增长30.75%。2024年一季度各县(市)一般公共预算收入累计完成情况见下图:

|

区划 |

税收占比% |

非税占比% |

|

克州 |

45.55% |

54.45% |

|

州本级 |

2.21% |

97.79% |

|

口岸园区 |

95.88% |

4.12% |

|

阿图什市 |

52.11% |

47.89% |

|

阿克陶县 |

50.71% |

49.29% |

|

乌恰县 |

54.81% |

45.19% |

|

阿合奇县 |

5.63% |

94.38% |

二、政府性基金预算收支情况

(一)政府性基金预算收入完成情况:一季度,全州政府性基金预算收入累计完成0.65亿元,同比减收0.15亿元,下降19.05%,主要受州本级上年同期清理专项债券项目使用单位缴纳专项债收益缴库一次性因素影响。

(二)政府性基金预算支出完成情况:一季度,全州政府性基金支出累计完成1.89亿元,同比减支0.65亿元,下降25.47%,主要受阿图什市上年同期发行专项债形成支出拉高基数影响。

三、财政收支的主要特点

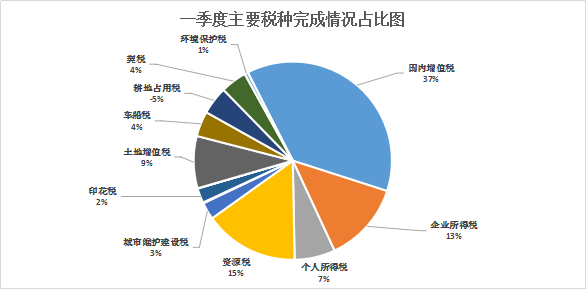

(一)财政收入平稳增长,税收创收动能不足。一季度,全州一般公共预算收入增长14.89%,环比增长1.25%,高于全区收入增速(10.7%)4.2个百分点。税收收入同比增长0.76%,较2月份回落6.11个百分点,较1月份回落17.28个百分点。主要税种增值税、企业所得税、资源税等增收不高,主要原因系州域内重点企业如科邦锰业技改转型,加之主要矿产品企业经营情况还未好转,企业利润下降。税收收入占一般公共预算收入比例由1月份60.46%下滑至45.55%,收入质量亟需优化,税收收入创收增收任务刻不容缓。

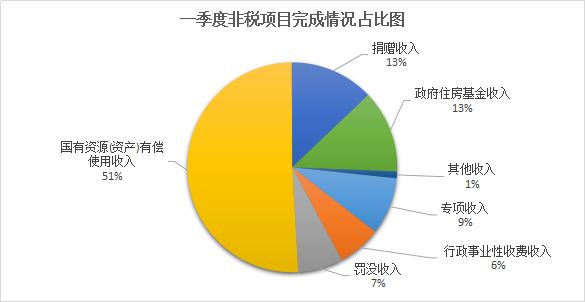

(二)非税收入持续托底,县域收入稳定增长。一季度非税收入同比增长30.17%,环比增长7.09%。增收的项目主要是专项收入、国有资源(资产)有偿使用收入和捐赠收入,并未增加市场主体负担。各级财政部门多渠道盘活资源资产,积极挖掘增收潜力,努力增加可用财力,带动财政收入特别是县域收入持续稳定两位数增长。一季度,三县一市收入增幅从高到低依次为乌恰县、阿合奇县、阿图什市、阿克陶县,增幅分别为49.65%、30.75%、29.97%、16.04%,增收较多的乌恰县、阿图什市、阿克陶县,分别增收0.57亿元、0.32亿元、0.21亿元,积极拉动全州收入增收。但非税收入增长主要依靠一次性因素拉动,增收空间有限,非税占比持续走高使得财政收入结构不优,需重点关注。

(三)保持必要支出强度,重点领域得到有效保障。随着预算资金下达,经济社会发展获得更多动能,各级财政部门坚持“大钱大方、小钱小气”,既要做减法,大力压减一般支出、非刚性支出,又要做加法,千方百计保障重大项目、重要政策、重点支出。一是切实兜牢基层“三保”。严格落实“三保”责任和库款管理各项要求,提升各级财政保障水平。一季度全州三保支出28.86亿元,支付进度为27.65%,超序时进度2.65个百分点,足额保障工资发放、政府运转、民生资金发放;惠民惠农补贴资金到位18.52亿元,发放2.61亿元,惠及群众10.13万人次,有效保障了人民群众冷暖需求;二是直达资金精准高效。持续加快中央、自治区“直达”资金支出进度,截至3月底,争取中央、自治区直达资金全年指标57.27亿元,已支出13.93亿元,支出进度达24.32%,有力确保了惠民利企政策落地见效;三是全力助推乡村振兴。乡村振兴有效衔接资金3月预算指标到位10.96亿元,已形成支出0.97亿元,持续推进衔接资金支出进度,不断巩固脱贫攻坚成果,全面推动乡村振兴;四是重点保障重大项目建设。自治州财政局积极筹措资金,及时调拨奥依昂额孜水利枢纽和G315线托帕至吐口岸公路建设项目工程资金4.5亿元,确保项目如期开工,基础设施投资力度不断加大,为推动全州经济高质量发展提供重要支撑。

(四)强化财政民生投入保障,竭力增进民生福祉。习近平总书记强调:保障和改善民生是一项长期工作,没有终点站,只有连续不断的新起点。当前,群众对各项民生保障的提高还有很大期待,各级财政部门继续坚持安排好、管理好、使用好民生资金,在加大支出力度的基础上,强化绩效管理,把每一分钱花在刀刃上,在件件实事中提升福祉、惠及民生。一季度,全州用于民生领域的支出累计完成35.68亿元,占一般公共预算支出的74.78%,较上月增长3.3个百分点。民生资金安排规模的不断加大,为改善民生提供了坚实的财力保障。

四、下一步工作举措

自治州财政将持续坚持“以政领财、以财辅政”工作理念,深度聚焦高质量发展,积极的财政政策要适度加力、提质增效,认真抓好财政收支、资金管理、财税体制改革等工作。

(一)提高政治站位,压实收入责任。要增强大局意识,把组织收入工作摆在更加突出的位置,高度关注税收收入增幅逐月下降的风险,明确各县(市)财政部门主要领导为组织收入第一责任人,强化组织收入管理、带头分析研究、亲自安排部署、全程督促落实,及时解决组织收入工作中存在的难点堵点问题,完善“横向到边、纵向到底”的财政收入增收工作机制,努力实现“月月红”、促进“半年红”、确保“全年红”。

(二)优化支出结构,强化预算管理。在当前财政收支矛盾比较突出、县(市)基层财政处于“紧平衡”的情况下,要特别重视财政支出效益,努力放大财政支出乘数效应,着力加大年度结转资金支出力度。坚决贯彻党政机关习惯过紧日子的要求,财政部门带头压实责任,不断完善制度措施,让过紧日子成为预算安排和预算执行自觉遵循的原则。要优化支出结构,将有限的财力用到刀刃上,加强库款监督,兜牢兜实基层“三保”底线,加强预算管理,严格预算执行,严控预算追加,涉及“三保”政策落实的转移支付资金,必须在第一时间执行到位。

(三)守好债务红线,用好债券资金。坚决防范化解地方政府债务风险,对违规举债、隐性债务化解不实、违规使用债券资金等行为,始终保持高压监管态势,筑牢地方政府债务管理红线底线。要用好宝贵的特别国债、专项债,持续加大债券支出进度,严禁挤占挪用债券资金,尽快形成投资实物量投入使用。要总结债券资金使用管理中的经验教训,从申报到使用,从资金到项目实施更加科学、更加严格的管理,重点申报项目成熟度高、投资效率高的债券项目,将宝贵的债券资金用于能切实产生收益的方面。

(四)要认真做好新一轮财税体制改革。新一轮财税体制改革着力解决制约经济增长和社会发展的重大体制机制问题,我们要紧紧抓住这一历史性“机遇之窗”,打破常规,瞄准问题,找准方向,重点围绕“健全现代预算制度、优化税制结构、完善财政转移支付体系”三大任务开展。要合理把握政府与市场的边界及其调整力度,避免政府支出责任不合理扩张,重点关注教育、科技、医疗、民生等关键领域,加强各类、各级财政资金的多元统筹,不断健全政府债务管理体系,防范系统性财政风险。

分享:

分享: